Wo Sparen als Austerität geschmäht und Reformen als beschäftigungsfeindlich abgelehnt werden, helfen auch keine Rettungsprogramme mehr.

Wohl kaum ein Begriffspaar ist in großen Teilen der öffentlichen Debatte so umstritten wie die in der Euro-Krise verfolgte Konsolidierungs- und Reformstrategie. In Twitter, Facebook und Co. werden darüber regelrechte Hasstiraden verfasst. Ersteres wird als schädliche „Austerität“ geschmäht, Letzteres für die Verarmung der unteren Bevölkerungsschichten verantwortlich gemacht, weil Jobs verloren gehen und Sozialleistungen gekürzt werden. Sparen und Reformieren gelten als vulgäre Abkömmlinge der vor allem von deutschen Wirtschaftswissenschaftlern hochgehaltenen Ordnungspolitik. Selbst Spitzenökonomen wie die Nobelpreisträger Paul Krugman oder Joseph E. Stiglitz, so bekannte Größen wie Jeffrey D. Sachs oder der gefeierte französische Pop-Ökonom Thomas Piketty geben der Austeritäts- und Reformpolitik die Hauptschuld am Niedergang Griechenlands. Man hält sie sogar für ein machtpolitisches Vehikel, um Athen zu demütigen, oder geißelt sie schlicht als „ökonomische Alchemie“. Ihnen zufolge gibt es nämlich bessere Alternativen. Hat die Euro-Rettungspolitik also bewusst ein Wundermittel verschmäht?

Statt Sparen wären Mehrausgaben angesagt gewesen, und im Fall eines pleitebedrohten Staates wie Griechenland hätte man Athen einfach frisches Geld zuschießen müssen, heißt es. Weil die Mittel für Investitionen und Konsum verwendet worden wären, was weitere private Ausgaben nach sich gezogen hätte, so das Kalkül, wären Rezession und Deflation vermieden worden, die Wirtschaft wäre wieder gewachsen, die Steuern gestiegen. Die Mehrausgaben hätten sich also von selbst bezahlt gemacht – und als Nebeneffekt hätte sich sogar wieder die Schuldentragfähigkeit eingestellt.

Ein realistisches Szenario? Wohl eher eine Utopie! Vorübergehende fiskalische Maßnahmen helfen vielleicht, das kurzfristige interne Wachstum aufrechtzuerhalten. Aber sie bieten keine Lösung gegen strukturelle Probleme wie fehlender Wettbewerbsfähigkeit. Vor allem unterschlagen die „alternativen“ Ökonomen die einhergehenden Moral-Hazard-Probleme: Regierungen vergessen in der Regel, die Ausgaben in besseren Zeiten wieder zurückzufahren, und erliegen der Versuchung, die nötigen Reformen erneut aufzuschieben. Die Geldschwemme verdeckt nämlich die Probleme. Und kommt die Hilfe gar vom reichen Onkel von nebenan, oder via Euroland-Bonds aus einem gemeinschaftlichen Topf, ist es mit der Selbstdisziplin sofort vorbei. Allen Schuldnern unterstellen die ökonomischen Wunderheiler zudem eiserne Verlässlichkeit, selbst wenn dies in der Vergangenheit nicht der Fall war – ein ob seiner Vertrauensseligkeit recht naives Gedankengebäude. Die strukturellen Probleme würden fortbestehen und bald wieder hervorbrechen, das Wachstum durch starre Arbeitsmärkte, Produktmarktmonopole und die Macht der Oligarchen wieder erstickt; und das zufließende Geld landet in den falschen Taschen.

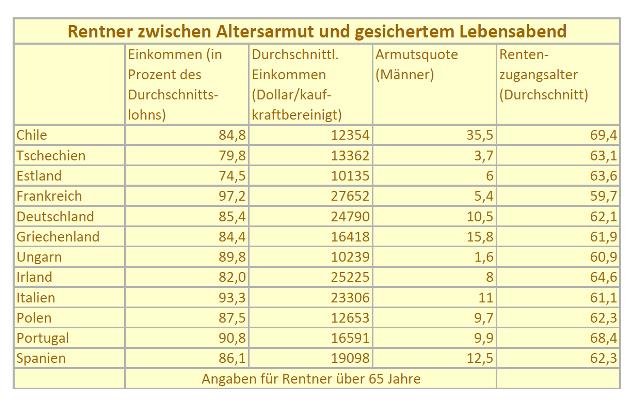

Gerade Griechenland hat gezeigt, dass selbst mit der Formel „Geld gegen Reformen“ Letztere kaum durchzusetzen sind gegen den einhelligen Widerstand von Politik, Interessenvertretern und Gesellschaft. Dabei sind Reformen der Steuerbürokratie, der Arbeitsmärkte, der Pensionen, des Justizwesens und der Tarifpolitik überfällig. Zumal viele der versprochenen Reformen gar nicht stattfanden, weil sie Ministerialbürokratie, Verwaltung und Justiz verwässert, verdreht oder verschleppt haben. Die damit provozierte Erfolglosigkeit muss nun als Beweis für die wachstumstötende Wirkung von Strukturreformen herhalten. Dabei ist es gerade die stete Neuausrichtung und Umstrukturierung einer Volkswirtschaft, die schöpferische Zerstörung der alten Ordnung, welche dafür sorgt, dass sich Staaten modernisieren und damit den Wohlstand ihrer Bürger sichern und mehren.

Letztendlich kommt es also immer darauf an, dass Reformen von den Bürgern selber herbeigesehnt werden. Das ist weder in Athen der Fall, wo man es sich in den klientelistischen Strukturen eingerichtet hat, noch in Paris und Rom. In allen drei Fällen wird mysteriösen externen Kräften die Schuld am beklagenswerten Zustand der eigenen Wirtschaft zugeschoben – wechselweise den bösen Finanzmärkten oder dem deutschen Finanzzuchtmeister. Solange aber andere Mächte oder Strukturen für die eigene Erfolglosigkeit verantwortlich gemacht werden, wird es nicht zu Reformen kommen. Und es ist zweifelhaft, dass die nötige Selbsterkenntnis noch rechtzeitig einkehren wird, damit die Eurozone endlich aus dem Krisenmodus herauskommt.