Wurden bislang in den Führungszirkeln der westlichen Volkswirtschaften Fragen der Verteilungspolitik eher den „Berufsethikern“ in den Kirchen und Sozialverbänden zugeschoben, hat sich die Debatte inzwischen regelrecht umgepolt. Immer mehr Ökonomen, Unternehmensführer und nun auch Notenbanker machen sich Sorgen über die wachsende ökonomische Ungleichheit. Aber (noch) scheint nicht die Angst vor dadurch ausgelösten sozialen Unruhen der Grund zu sein, dass sie sich damit beschäftigen. Vielmehr sehen sie dadurch das Wachstum bedroht. Denn je mehr sich das Kapital bei den oberen Zehntausend ballt, desto schwächer wird der Konsum. Reiche legen den Mehrertrag nämlich eher auf die hohe Kante, als ihn zu verköstigen. Wer nach den Ursachen der „säkularen Stagnation“ fahndet, die der US-Ökonom Lawrence Summers für die Weltwirtschaft diagnostiziert und die seines Erachtens noch viele Jahre anhalten wird, findet sie hier.

Wurden bislang in den Führungszirkeln der westlichen Volkswirtschaften Fragen der Verteilungspolitik eher den „Berufsethikern“ in den Kirchen und Sozialverbänden zugeschoben, hat sich die Debatte inzwischen regelrecht umgepolt. Immer mehr Ökonomen, Unternehmensführer und nun auch Notenbanker machen sich Sorgen über die wachsende ökonomische Ungleichheit. Aber (noch) scheint nicht die Angst vor dadurch ausgelösten sozialen Unruhen der Grund zu sein, dass sie sich damit beschäftigen. Vielmehr sehen sie dadurch das Wachstum bedroht. Denn je mehr sich das Kapital bei den oberen Zehntausend ballt, desto schwächer wird der Konsum. Reiche legen den Mehrertrag nämlich eher auf die hohe Kante, als ihn zu verköstigen. Wer nach den Ursachen der „säkularen Stagnation“ fahndet, die der US-Ökonom Lawrence Summers für die Weltwirtschaft diagnostiziert und die seines Erachtens noch viele Jahre anhalten wird, findet sie hier.

Von unten nach oben

Zahlreiche Ökonomen beschäftigen sich inzwischen mit den schädlichen Folgen der zunehmenden sozialen Ungleichheit. Volkswirte wie der Franzose Thomas Piketty, der dem Kapitalismus eine immanente Tendenz zur Umverteilung von unten nach oben unterstellt, füllen die Hörsäle in den Universitäten und sind medial omnipräsent. Selbst eine der Kapitalismuskritik so unverdächtige Person wie Deutsche-Bank-Co-Chef Jürgen Fitschen hat jüngst gemahnt, dass „auf Dauer alle Mitglieder der Gesellschaft vom wachsenden Wohlstand profitieren“ müssten. Alles andere ist nach seinen Worten „nicht gesund“.

Und in der vergangenen Woche klinkten sich auch Notenbanker in die Debatte ein. „Das Ausmaß und der kontinuierliche Anstieg der Ungleichheit beunruhigen mich sehr“, sagte US-Fed-Chefin Janet Yellen in einer Rede in Boston. Die vergangenen Jahrzehnte sich ausweitender Ungleichheit ließen sich als bedeutende Einkommens- und Vermögensgewinne für die ganz oben und einen stagnierenden Lebensstandard für die Mehrheit zusammenfassen. Aufstiegschancen schwänden. Yellen warf die Frage auf, ob die Ungleichheit noch mit dem amerikanischen Wert der Chancengleichheit zu vereinbaren sei. Schließlich besaß nach einer aktuellen Untersuchung der Fed die untere Hälfte der amerikanischen Haushalte nur 1 % des Vermögens, während es 1989 immerhin noch 3 % gewesen waren. Dagegen stieg der Anteil der reichsten 5 % in den Jahren 1989 bis 2013 von 54 auf 63 % an.

Was Yellen aber dabei verschwieg, ist die Rolle, welche die US-Notenbank über Jahrzehnte beim Aufbau dieser systemischen Unwucht gespielt hat – und noch spielt. Die ultralockere Geldpolitik, die enormen Volumina an Wertpapierkäufen und die „Rettungspolitik“ für das Finanzsystem haben nämlich maßgeblich dazu beigetragen, dass die Vermögen gerade der reichen Bevölkerungsschicht immerzu gewachsen sind, während sich Otto Normalbürger mit mickrigen Zinsen zufriedengeben und zudem mit zum Teil sogar sinkenden Löhnen zurechtkommen musste.

Insofern ist EZB-Direktor Yves Mersch ehrlicher gewesen, als er jüngst in einer Rede auf den „Eigenbeitrag“ der Notenbanken an der Misere eingegangen ist und die Mechanismen hierzu auch konkret benannt hatte: „Unkonventionelle Geldpolitik, im Besonderen umfangreiche Wertpapierkäufe, scheinen die Einkommensungleichheit zu vergrößern.“ Noch vorsichtig in der Formulierung, aber klar in der Aussage: Er spricht von „Kollateraleffekten“ an sich notwendiger geldpolitischer Entscheidungen.

Und wie funktioniert dieser Mechanismus? Es beginnt schon bei der Einkommensentstehung, weil Personen mit höheren Einkommen – der Blick fällt unweigerlich auf Unternehmensmanager, die Abermillionen im Jahr einstreichen – einen Großteil ihres „Lohns“ in Wertpapiere investieren können, weil sie ihn nicht konsumieren müssen. Dagegen sind niedrigere Einkommen bis weit in die Mittelschicht hinein gerade mal in der Lage, ihre Krankenversicherung und Altersvorsorge durch ihre regelmäßigen Beiträge zu finanzieren sowie ihre Immobilienschulden zu bedienen. In der Regel nur mittelbar über die Altersvorsorge – und auch da hauptsächlich nur in den angelsächsischen Ländern – wird dieses Geld in renditeträchtigere Anlagen gesteckt. Der Löwenanteil liegt auf Sparkonten, die kaum verzinst werden. Stichwort: finanzielle Repression. Und so kommt es, dass vermögendere Menschen, die nicht nur nominal, sondern auch anteilig im Portfolio einen höheren Anteil an Aktien, Anleihen und komplexeren Finanzierungsformen besitzen, damit auch eine höhere Rendite einstreichen.

Nun kommt die Notenbank ins Spiel, die einerseits die Banken gerettet und damit neben dem Geld auf den Sparkonten auch die Wertpapiere vor dem Wertverfall bewahrt hatte und mit ihren Liquiditätsgaben an die Banken und mit den Wertpapierkäufen die Kurse von Aktien & Co. nach oben getrieben hat. Sie hat diese Unwucht damit noch weiter vergrößert. Der Abstand zwischen Arm und Reich im Hinblick auf Kapitalerträge wird noch größer, als er strukturell schon ist.

Luxus kleiner Eliten

Die Umverteilung geschieht also von unten nach oben – ganz anders, als es eigentlich in einem fairen Wirtschaftsmodell der Fall sein sollte. „Eine Geldpolitik, die seit Mitte der achtziger Jahre hinter dem Feigenblatt geringer Inflation die Finanzmärkte inflationiert, dient nicht dem Wohlstand des Volkes, sondern dem Luxus kleiner Eliten“, schimpft der Leipziger Ökonom Gunther Schnabl in einem Blogbeitrag. Insofern müssten sich die Notenbanken endlich ihrer Verantwortung stellen.

Doch das Gegenteil ist der Fall: Weil der Finanzsektor und die Wertpapiervolumina inzwischen eine Größenordnung erreicht haben, dass jede größere Störung gleich ein Systemversagen der Wirtschaft heraufbeschwört, wollen die Notenbanken unter keinen Umständen einen Kursverfall provozieren etwa durch einen zu frühzeitigen Ausstieg aus ihrer unkonventionellen Geldpolitik. Die Notenbank ist somit Gefangener ihrer eigenen Politik geworden. Und die Akteure der Finanzbranche verstehen es aufs Vortrefflichste, diesen Umstand mit ihrer Lobbyarbeit auszunutzen.

Nachdem den angelsächsischen Notenbanken der Ausstieg schon so schwerfällt, soll nun auch die Europäische Zentralbank (EZB) auf dieses „Geschäftsmodell“ einschwenken, das viele Top-Ökonomen als den einzigen gangbaren Weg aus der Krise preisen. Und es scheint so, dass ihnen diese Überzeugungsarbeit gelungen ist, wie die Liquiditätsprogramme, der Ankauf von Pfandbriefen und besicherten Wertpapieren (ABS) zeigen. Jüngsten Gerüchten zufolge soll inzwischen sogar der Ankauf von Unternehmensanleihen erwogen werden. EZB-Vize Vítor Constâncio geht davon aus, dass dieser Kurs noch auf längere Zeit so beibehalten wird, und spricht wie viele andere Ökonomen auch von einer „neuen Normalität“, die sich in den Notenbanken manifestiert habe.

Löhne unter Druck

Verteidiger dieser Geldpolitik führen an, dass der expansive Kurs ja das Wachstum fördere und so vor allem ärmeren Menschen helfe. Doch diese sehen sich in der Konkurrenz mit Billiglohnarbeitern auf globaler Ebene am kürzeren Hebel, weshalb die Chancen auf Lohnsteigerungen trotz des Aufschwungs gering sind, wie etwa US-Daten zeigen. Die Profite streichen eher die Unternehmen und ihre Aktionäre ein. Der zitierten Fed-Studie zufolge haben in den Jahren 2010 bis 2013 nur die obersten 10 % der US-Amerikaner überhaupt steigende Einkommen aufgewiesen.

Wirtschaftsnobelpreisträger Joseph Stiglitz beklagt denn auch, dass das Maß der Ungleichheit in den USA inzwischen alle nachvollziehbaren Größenordnungen überschritten habe: Seit 1998 stagniert das Median-Einkommen der Privathaushalte und ist seit 2007 auf ein Niveau wie vor einem Vierteljahrhundert gefallen. Für Vollzeitbeschäftigte ist sogar eine Lohnstagnation seit Mitte der siebziger Jahre festzustellen. Und das zu einer Zeit, in der sich die Produktivität verdoppelt hat. „Die USA entwickeln sich zu einem Billiglohnland mit Arbeitnehmern, die immer flexibler und produktiver werden“, diagnostiziert ein Gutachten der Boston Consulting Group.

Immobilienpreise im Fokus

Zudem wird zugunsten der ultralockeren Geldpolitik gerne angeführt, dass die Nullzinspolitik die Hauspreise nach oben treibt, was ja Hausbesitzer freue. Zumal gerade Familien der Mittelschicht in den USA überdurchschnittlich große Teile ihres Vermögens in Hausbesitz hielten. Allerdings hat gerade die Übertreibung auf diesem Sektor zur tiefen Finanzkrise beigetragen.

Erst Studien, dass die soziale Ungleichheit inzwischen auch das Wirtschaftswachstum dämpft (das zu steigern die unkonventionelle Geldpolitik der westlichen Notenbanken vorgibt), haben viele handelnde Personen nun aufgerüttelt. Die Ratingagentur Standard & Poor’s (S & P) warnt vor negativen Folgen, wenn die Profite der Wirtschaft weiter zu sehr den Vermögenden und den Vertretern der Spitzeneinkommen zugutekommen. Schon jetzt, so hat die Ratingagentur im Sommer für eine Studie ausgerechnet, müssten die USA deswegen langfristig auf jährlich 0,3 Prozentpunkte an Wachstum verzichten.

Der Leipziger Ökonom Schnabl lenkt die Aufmerksamkeit der Debatte über die Verantwortung der Notenbanken zudem darauf, dass die angestrebte „Preisstabilität“ ohnehin nur ein „Zwischenziel“ der Notenbanken sei. Zu hohe Inflation lässt den Staat und die Halter von realen Vermögenswerten profitieren, während die Zeche der Sparbuchsparer zahlt. Die Vermeidung von höherer Inflation diene also letztlich nur dazu, willkürliche Umverteilungseffekte zu vermeiden. Doch ein ähnlicher Mechanismus zeige sich auch am anderen Ende, wenn die Notenbanken im Kampf gegen Stagnation und Deflation die Vermögenspreise durch ihre Ankäufe in schwindelerregende Höhen treiben und Sparzinsen auf null drücken. Es drängt sich der Eindruck auf, dass die Währungshüter hier ihren Kernauftrag verraten und mit einer Überdosis Geldpolitik den Patienten regelrecht in die Vermögensschizophrenie treiben.

Greenspan gab den Startschuss

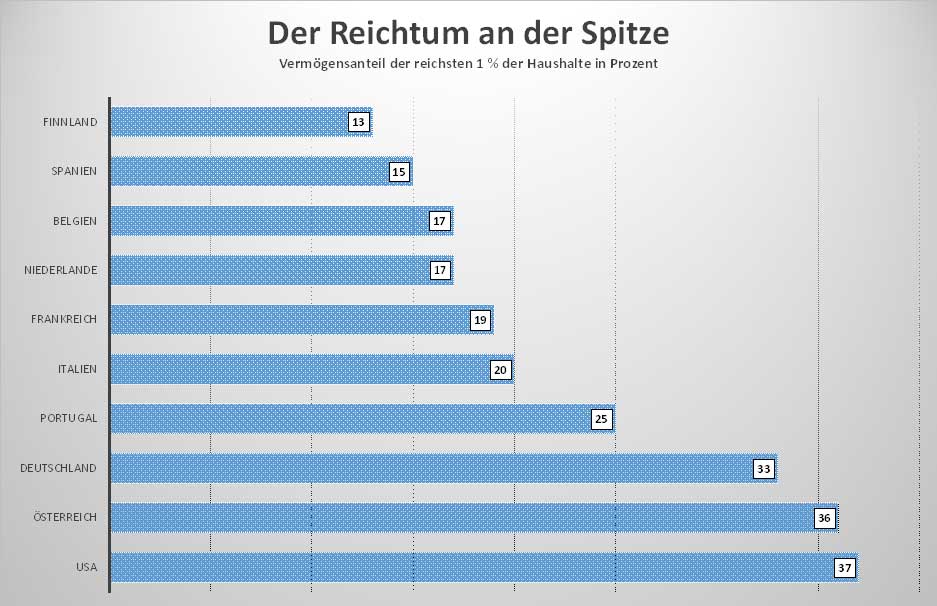

Dass der neue Kurs der Notenbanken die soziale Ungleichheit befördert, scheint bereits ein Blick auf die historische Datenlage zu illustrieren. Just seit 1987, als Alan Greenspan das Amt als Fed-Chef übernahm und eine Geldpolitik einleitete, die vornehmlich der Stabilisierung der Finanzmärkte diente, ist der Anteil der Top-1 % am Gesamteinkommen in den USA von rund 13 % auf inzwischen gut 37 % angestiegen. Vergleichbare Entwicklungen sind auch in anderen Industrieländern zu beobachten.

Und wie gegensteuern? Mehr Produktivkapital, sprich: mehr Aktien, in Arbeitnehmerhand, hieße eigentlich die Devise. Doch dieser Wunsch ist schon in den sechziger Jahren in Deutschland versickert. Auch neueren Anläufen war kein Erfolg beschieden. Muss der Gesetzgeber die Entwicklung dann nicht über das Steuersystem korrigieren? Angesichts des globalen Steuerwettbewerbs sind dem Staat hier strukturell Grenzen gesetzt, zumal gerade die Superreichen zu den mobilsten Individuen überhaupt zählen. Ein wichtiger erster Schritt vor weiteren steuerlichen Entlastungen der unteren und mittleren Einkommen wäre die Streichung der kalten Progression, die vor allem die besonders beanspruchte Mittelschicht trifft und ihre Sparneigung torpediert. Das wird inzwischen auch von zahlreichen Ökonomen und Politikern gefordert – genauso wie von Deutsche-Bank-Co-Chef Fitschen.