Weil sich die monetäre Realität nicht so entwickelt, wie es manche Ökonomen gerne hätten, wollen sie jetzt das Bargeld abschaffen. Der Konsument soll der Geldpolitik zum Untertan gemacht werden.

Was nicht passt, wird passend gemacht. Der oft gehörte Handwerkerspruch, der ein etwas rustikales Vorgehen bei Reparaturen umschreibt, trifft oft auch auf Ökonomen zu. Denn auch hier gilt: Wenn das Theoriegebilde nicht mehr der Wirklichkeit entspricht, wird Letztere eben dafür hingebogen. Dieser Eindruck drängt sich auf, wenn man sich die aktuelle geldpolitische Debatte vor Augen führt. Der von den Notenbanken beeinflusste Realzins hat die Nulllinie unterschritten, und dabei zeigt sich, dass das vorhandene geldpolitische Instrumentarium nicht mehr richtig greift. Trotz Strafzinsen aufs Sparen steigen Investitionen und Konsum nur quälend langsam. Und bei einem noch weiteren Vorstoß ins Negative, von dem dann wohl auch die Normalbürger betroffen wären, werden Ausweichreaktionen befürchtet: in zinsunabhängige Vermögensanlagen – und Bargeld.

Vor allem Letzteres scheint manchem Ökonomen ein Dorn im Auge, weil es die Wirkung der Negativzinsen weiter dämpft. Bargeld gewinnt in einem deflationären Umfeld nämlich an Wert, während auf Kontoguthaben eine Art Sparsteuer erhoben wird. In der Schweiz wurde bereits eine Pensionskasse gehindert, einen Teil ihres Rentengeldes bar in einem externen Tresor zu lagern.

Aber auch unabhängig davon gibt es schon länger Beschränkungen für Bargeld – und das, obwohl Euro-Noten als „gesetzliches Zahlungsmittel“ eine besondere Stellung genießen. In Italien ist der Höchstbetrag für Barzahlungen auf 999,99 Euro gedeckelt, Frankreich wird nachziehen. Und in Dänemark will man bald auf Bares ganz verzichten. Ab 2017 werden keine neuen Banknoten mehr gedruckt.

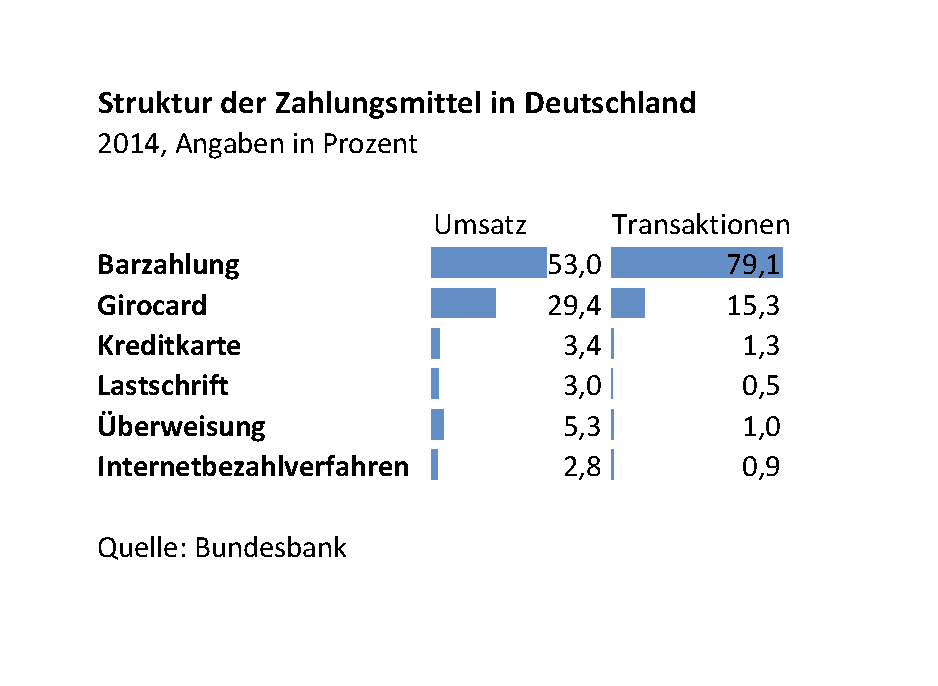

Schon länger nimmt die Bedeutung des Bargelds ab. Unbestritten sind die vielen Vorzüge des bargeldlosen Zahlungsverkehrs. Große Teile der Wirtschaft funktionieren nur noch auf dieser Basis. Bereits heute gilt jeder, der gleich mehrere 500-Euro-Scheine auf den Tresen legt zur Bezahlung etwa von Schmuck als potenziell kriminell. Und wenn die digitalen Bezahldienste wie Paypal, Apple-Pay und andere weiter verbreitet sind, wird das Bargeld weiter schwinden.

Die Bargeldkritiker führen aber noch eine ganze Reihe weiterer Gründe für eine Abschaffung an: die hohen Kosten für das Bargeldhandling würden entfallen und zugleich viele Spielarten der Kriminalität erschwert. Allerdings zieht das digitale Geld dafür andere Formen der Kriminalität auf sich wie Hackerangriffe. Zugleich geht die Anonymität der Konsumenten verloren. Jeder Zahlungsakt ist nachvollziehbar. Das wirft Datenschutzfragen auf und stellt bürgerliche Freiheiten infrage. Zudem verlangen die digitalen Anbieter ja auch kräftig Gebühren für ihre Angebote. Ob das digitale Geld unter dem Strich also wirklich günstiger abschneidet, ist fraglich.

Die Bargeldkritiker führen aber noch eine ganze Reihe weiterer Gründe für eine Abschaffung an: die hohen Kosten für das Bargeldhandling würden entfallen und zugleich viele Spielarten der Kriminalität erschwert. Allerdings zieht das digitale Geld dafür andere Formen der Kriminalität auf sich wie Hackerangriffe. Zugleich geht die Anonymität der Konsumenten verloren. Jeder Zahlungsakt ist nachvollziehbar. Das wirft Datenschutzfragen auf und stellt bürgerliche Freiheiten infrage. Zudem verlangen die digitalen Anbieter ja auch kräftig Gebühren für ihre Angebote. Ob das digitale Geld unter dem Strich also wirklich günstiger abschneidet, ist fraglich.

Viel wichtiger erscheinen deshalb die von den Bargeldkritikern angeführten (geld-)politischen Argumente. Die Ökonomen Kenneth Rogoff, Larry Summers oder auch der deutsche Wirtschaftsweise Peter Bofinger verweisen ungeniert darauf, dass die Notenbanken zur besseren Wirkung ihrer Politik einen Durchgriff auf Investoren und Konsumenten benötigen. Nur wenn die Negativzinsen konsequent durchgesetzt werden, könnten die Notenbanken ihre Aufgaben erfüllen. Würden Investoren und Konsumenten zum Geldausgeben quasi gezwungen, würde die Konjunktur anspringen und damit die Teuerung wieder in die Nähe des Preisstabilitätsziels gehievt.

Doch welches Verständnis von „Geldpolitik“ steckt eigentlich hinter solchen Einschätzungen? Der Schweizer Volkswirt Ernst Baltensperger spricht von einer „Anmaßung der Notenbanken“, die ein Gefühl der „Allzuständigkeit“ um sich verbreiten. Es sei „befremdlich“, dass es Überlegungen gebe, das eigene Geld steuerlich zu belasten oder gar abzuschaffen. Und der deutsche Ökonom Thorsten Polleit kritisiert die dabei zum Ausdruck kommende verquere Geisteshaltung: „Der Negativzins steht für eine irrsinnige Welt und ist mit einer arbeitsteiligen produktiven Wirtschaft nicht vereinbar.“ Der Gegenwartskonsum weite sich auf Kosten des Zukunftskonsums aus. Es komme zum Kapitalverzehr. Sparen und Investieren als Quelle des Wohlstands versiegten.

Statt sich zu bemühen, mit immer neuen „innovativen Tools“ das Mandat weiter auszudehnen, sollten die Notenbanken also einfach zugeben, dass sie mit ihrem Latein am Ende sind und nun andere Instanzen wie die Politik am Zuge sind. So machtvolle Institutionen wie die EZB nutzen die Situation aber eher aus, um sich noch mehr Machtbefugnisse einzuverleiben. Bundesbankpräsident Jens Weidmann weist stets auf diesen Umstand hin und betont, dass Niedrigzinsen Ausdruck einer tief liegenden Wachstumsschwäche seien, welche allein die Politik mit ihrem Instrumentarium bekämpfen könne.

Irritierend ist, dass Notenbanker und Ökonomen in ihrem Streben nach voller ökonomischer Kontrolle sogar bereit sind, gefährliche Nebeneffekte hinzunehmen, worauf in anderem Umfeld viel empfindlicher reagiert worden wäre. So provoziert eine Abschaffung des Bargelds Ausweichreaktionen in stabile Vermögenswerte, was die Ungleichheit in der Gesellschaft erhöht. Denn Normalverdiener sind nun mal eher auf Zinserträge angewiesen als Wohlhabende, die ihr Vermögen stärker in Aktien und Immobilien investiert haben. „Sozialismus für Reiche“, nennt das die Investmentlegende Jim Rogers. Von den einhergehenden Fehlallokationen und neuen Krisengefahren ganz abgesehen.

Letztendlich könnte sich die Einschränkung oder Abschaffung des Bargelds aber auch gegen ihre Stichwortgeber richten: Weichen Konsumenten und Investoren nämlich auf Ersatzgeld aus wie Gold oder reines Digitalgeld, geht den betroffenen Notenbanken die Seigniorage, der Geldschöpfungsgewinn, verloren. Den können dann etwa private Bitcoin-Schürfer einstreichen. Auch eine Form der Umverteilung.